工業機器人是制造業無人化自動化的基礎

機器人簡介

機器人(Robot)包括一切模擬人類行為或思想與模擬其他生物的機械(如機器狗,機器貓等)。隨著科技的發展,機器人所涵蓋的內容越來越豐富,定義也不斷充實和創新。機器人包括工業機器人和服務機器人。

工業機器人:是集機械、電子、控制、計算機、傳感器、人工智能等多學科先進技術于一體的現代制造業重要的自動化裝備,起源于1962年美國研制的世界上第一臺工業機器人。它既可以接受人類指揮,又可以運行預先編排的程序,也可以根據以人工智能技術制定的原則綱領行動。它的任務是協助或取代人類工作的工作,例如生產業、建筑業,或是危險的工作。

服務機器人:服務機器人是機器人家族中的一個年輕成員,根據Wind分類可以分為專業領域服務機器人(國防應用、場地、醫療、物流)和個人/家庭服務機器人。服務機器人的應用范圍很廣,主要從事維護保養、修理、運輸、清洗、保安、救援、監護等工作,在智能制造時代也將有更大的用武之地。

自2014年以來,“機器換人”這一概念逐漸升溫,吸引了眾多飽受人工成本上升、招工困難企業的關注。2014年,全球工業機器人年銷量為22.5萬臺,中國銷量約占四分之一,是全球最大的工業機器人市場。

工業機器人是實現工廠自動化的基礎

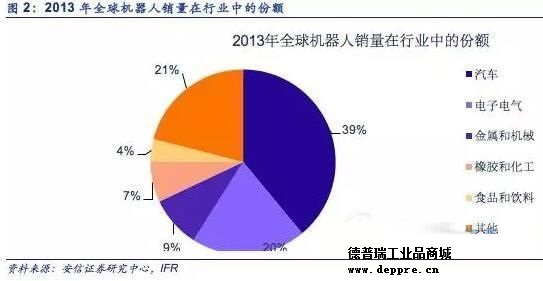

工業機器人已廣泛用于汽車、電子電氣等領域,是實現工廠“自動化、無人化”的基礎。現階段,工業機器人已廣泛應用于汽車、電子電氣、金屬和機械等領域,機器人替代人工生產是未來制造業重要的發展趨勢,是實現智能制造的基礎,也是未來實現工業自動化、數字化、智能化的保障。

我國工業機器人景氣度較高,發展前景仍廣闊

中國已是工業機器人最大市場,但滲透率遠低于發達國家;我國已成為世界上最大的工業機器人銷售市場。2010年以來,受到科技和政策驅動,中國工業機器人銷量增長迅猛。2013年,我國工業機器人銷量一舉成為全球最高, 2014年我國工業機器人銷量達到57096臺,同比增長56.7%,銷量第一的市場位置繼續保持。從中國工業機器人銷量全球占比來看,中國工業機器人銷量全球占比呈逐年增長態勢,已經連續三年銷量全球占比超過20%。2015年,全球工業機器人銷量達到了24.76萬臺,中國工業機器人銷量為6.6萬臺,占比達26.66%。

我國工業機器人的人均擁有量遠低于全球平均水平,有巨大提升空間。憑借先發優勢、技術積淀和環境驅動,日本、德國、美國等發達國家工業機器人技術和滲透率優勢明顯。2014年先進工業國家工業機器人的人均保有密度領先我國有十倍之多,這種差距也間接的顯示了未來工業機器人的需求空間。

我國工業機器人發展的時代背景

人口紅利缺失,機器換人成趨勢 參照國際經驗,人口紅利缺失、人力成本上升會帶來工業機器人需求的大幅提升。進入二十一世紀,中國的汽車、電子等產業快速發展,與日本相似,隨著勞動力成本上升和產能需求的擴大,推動工業機器人等新興產業迅速崛起。截至2013年,中國工業機器人購買量已超過3萬臺,位居全球首位。適齡勞動力減少,人工成本上漲速度超GDP增速,人口紅利拐點來臨,推動工業機器人發展。過去多年,由于國內低廉勞動力的幾乎無限量供應,使得國內相關行業通過人口紅利取得了競爭領先地位。但隨著國內勞動年齡人口連續下降,勞動力供應短缺局面可能會長期存在。根據國家統計局數據:1)勞動年齡人口占比持續降低:截至2014年底, 65歲以上人群占比為10.10%,已連續20年增長。我國已正式進入老齡化社會。2012-2014年,國內勞動年齡人數占比分別為69.2%、67.6%、67%,勞動年齡人口連續三年下降;2)勞動力工資則出現了超越GDP增速的增長趨勢:2014年,國內GDP增速7.4%,城鎮居民可支配收入增長9%,農民居民收入更增長了11.2%。用工成本上漲加上適齡勞動力人口減少, 使東部沿海地區出現的“招工難” 等現象,近年來在中西部地區也頻繁出現,我國的人口紅利在逐漸消失,這些成為我國工業機器人行業快速發展的主要推手。

政策助力,工業機器人產業加速成長

攻關三十余載,見證工業機器人產業蓬勃興起。機器人是衡量現代科技和高端制造業水平的重要標志,也是搶占智能社會發展先機的戰略領域。我國工業機器人的研究開始于上個世紀70年代,直到80年代中期,政府開始注重對機器人的研究支持,1985 年政府將機器人列入科技攻關發展計劃。隨著信息化、工業化不斷融合,以機器人科技為代表的智能產業也已蓬勃興起。

政策加碼推動“機器換人”,無人工廠普及進行時。2013年12月30日,工信部發布關于推進工業機器人產業發展的指導意見,意見指出,工業機器人是集機械、電子、控制、計算機、傳感器、人工智能等多學科先進技術于一體的自動化裝備,代表著未來智能裝備的發展方向。無人工廠又稱自動化工廠,其主要的一線生產活動均由電子計算機控制的工業機器人來完成,隨著“機器換人”進程的推進,無人工廠也將在制造業越來越普及。

《中國制造2025》和“互聯網+”的頂層發展戰略,將有力促進機器人新興市場的成長。在我國人口紅利逐步消失的背景下,我國實施創新驅動發展戰略,大力推動“互聯網+”和《中國制造2025》,這將有力促進機器人新興市場的成長,創造世界上最大的機器人市場。一系列政策描繪出我國機器人產業的發展路線圖:到2020年,我國工業機器人年銷量將達到15萬臺,保有量達到80萬臺,將較“十二五”末新增40萬臺;到2025年,工業機器人年銷量將達到26萬臺,保有量達到180萬臺,較“十二五”末增加140萬臺。目前我國已成為全球最大的工業機器人消費市場,未來10年機器人產業將迎來萬億市場規模。

機器人產業鏈分析

一個完整的機器人產業鏈包括上游、中游和下游。上游是核心零部件,主要的是電機、控制器、伺服系統和減速器,這相當于機器人的“大腦”,中游是機器人本體,就是機器人的“身體”,下游是系統集成商。其中,上游的核心零部件產業價值最高,最核心的部位就是控制系統,只有周密的設計經過多次試驗后才能有嚴密的自動控制系統。 4.1. 機器人產業鏈上游——減速機為核心

減速機

減速機為機器人上游產業的核心。電機高速運轉需要用減速器將速度減成機器人適用的速度,它是一種精密的動力傳達機構,它利用齒輪的速度轉換器,將電機的回轉數減速到所要的回轉數,并得到較大轉矩的裝置,從而降低轉速,增加轉矩。精密減速器是工業機器人最重要的零部件,工業機器人運動的核心部件“關節”就是由它構成,每個關節都要用到不同的減速機產品。一般一臺機器人本體上一般有6個減速機。

我國精密減速器為起步晚,逆襲挑戰重重。相比日本巨頭幾十年的積淀,中國的工業機器人用精密減速器研究開始較晚,技術不成熟,形成了精密減速器不能自給自足的局面,嚴重依賴進口。RV減速器需要傳遞很大的扭矩,承受很大的過載沖擊,保證預期的工作壽命,因而在設計上使用了過定位結構,加工十分困難。看似簡單的RV減速器,實則是對我國工業基礎系統的挑戰。昂貴進口的通用機床不一定能生產出精密零部件,不是僅僅引進幾臺進口設備就可以生產制造出來的,沒有吃透相關材料、熱處理、工藝等是不可能生產出精密減速器的。國內有部分公司在技術水平上取得了重大突破,目前也未形成較大的銷售規模。

伺服電機

伺服電機是指在伺服系統中控制機械元件運轉的發動機,是一種補助馬達間接變速裝置,可使控制速度,位置精度非常準確,可以將電壓信號轉化為轉矩和轉速以驅動控制對象。除了可以進行速度與轉矩控制外,伺服系統還可以進行精確、快速、穩定的位置控制。到目前為止,高性能的電伺服系統大多采用永磁同步型交流伺服電動機,控制驅動器多采用快速、準確定位的全數字位置伺服系統。典型生產廠家如德國西門子、美國科爾摩根和日本松下及安川等公司。

目前國內高端市場主要被國外名企占據,主要來自日本和歐美,未來國產替代空間大。目前國外品牌占據了中國交流伺服市場近 80%的市場份額,日系產品以約 50%的市場份額居首。未來五年,我國伺服系統行業受益于產業升級的影響,將保持較快增長,國產替代空間還很大。中國內較大的伺服品牌市場包括上市公司埃斯頓、匯川技術、華中數控、廣州數控、和利時、新時達,新三板公司北超伺服。

國產伺服產品將重現國產變頻器的光輝歷程,進口替代加速迚行。起步相對較早的國產變頻器已經在 OEM 市場取得較好成績,而國產伺服產品技術正在不斷進步,我們認為本土伺服產品未來有望復制國產變頻器的發展路線,在 OEM 進口替代市場取得較大突破。

控制器

控制器(英文名稱:controller)是指按照預定順序改變主電路或控制電路的接線和改變電路中電阻值來控制電動機的啟動、調速、制動和反向的主令裝置。由程序計數器、指令寄存器、指令譯碼器、時序產生器和操作控制器組成,它是發布命令的"決策機構",即完成協調和指揮整個計算機系統的操作。控制器的市場份額基本和機器人保持一致,國內企業控制器尚未形成較大市場份額

在中國工業機器人領域,精密減速機、控制器、伺服系統以及高性能驅動器等機器人核心零部件大部分依賴進口,而這些零部件占到整體生產成本70%以上。現階段國內機器人廠商在高端領域不能直接與國外企業競爭,國內機器人的成功之道在于打通上下游產業鏈,生產經濟型機器人本體,尤其要突破減速機等關鍵零部件。 未來幾年中國國產機器人將得到快速發展,國產機器人控制器應用市場面臨較好的發展契機,尤其是在運動控制領域深耕多年的企業。隨著中國工業機器人的快速發展,具有較強研發能力的公司會具備更強的競爭優勢。

機器人產業鏈中游——國產經濟型本體企業突圍

工業機器人按本體結構可分為四類,多關節機器人具備高效、精度高、靈活性強等優勢,是運用最為廣泛的機器人。工業機器人按照結構可分為四類:直角坐標機器人、圓柱坐標機器人、球坐標機器人和多關節機器人。其中多關節機器人以自由度高的特點廣泛應用于焊接、噴涂、汽車、電子、食品等行業。2014年我國工業機器人本體市場規模84億,預計2018 年機器人本體市場規模為300 億,還有2.7倍的空間。

機器人產業鏈下游——制造業為核心,應用領域廣泛

從產業鏈的角度看,機器人本體(單元)是機器人產業發展的基礎,而下游系統集成則是機器人商業化、大規模普及的關鍵。只有機器人裸機是不能完成任何工作的,需要通過系統集成之后才能為終端客戶所用。系統集成方案解決商處于機器人產業鏈的下游應用端,為終端客戶提供應用解決方案,其負責工業機器人軟件系統開發和集成,是工業機器人自動作業的重要構成。在我國,系統集成商多是從國外購置機器人整機,根據不同行業或客戶的需求,制定符合生產需求的解決方案。

中國的機器人公司多集中在機器人系統集成領域,普遍規模較小,年產值不高,面臨強大的競爭壓力。 根據高工產研機器人研究院(GGII)的數據顯示,截至2014年9月,中國機器人相關企業428家,其中系統集成商就占88%,并且從相關市場數據來看,現階段國內集成商規模都不大,銷售收入1個億以下的企業占大部分,能做到5個億的就是行業的佼佼者,10個億以上的全國范圍屈指可數。由于硬件產品價格逐年下降、利潤也越來越薄,僅靠項目帶動硬件產品的銷售模式已經成為過去時,同時進入系統集成這個領域的門檻越來越低,競爭就更為激烈。系統集成的壁壘相對較低,與上下游議價能力較弱,毛利水平不高,但其市場規模要遠遠大于本體市場。

朱先生

朱先生